;)

;)

;)

汇通网10月6日讯—— 周一(10月6日),美元指数延续了上周五的强势姿态,这一波反弹自9月24日触底96.2109以来,累计升幅已逾2%,市场情绪从低谷震荡逐步转向谨慎乐观。全球风险偏好虽有回暖迹象,但美国经济数据的前瞻性疲态,以及地缘政治的隐忧,正悄然强化美元的避险属性。

周一(10月6日),美元指数延续了上周五的强势姿态,这一波反弹自9月24日触底96.2109以来,累计升幅已逾2%,市场情绪从低谷震荡逐步转向谨慎乐观。全球风险偏好虽有回暖迹象,但美国经济数据的前瞻性疲态,以及地缘政治的隐忧,正悄然强化美元的避险属性。假日购物季临近,本该是零售数据提振信心的节点,却透露出消费谨慎的信号,这与美联储政策路径的微妙转向交织,共同塑造了指数的短期多头格局。

回顾近期行情,美元指数自夏季高点回落至9月中旬的96.21低位后,迅速筑底反弹。9月底的几周内,指数一度在97.80附近横盘蓄势,测试多条短期均线的支撑有效性。随后,10月初的突破动作愈发果断,价格实体完全站稳布林带中轨上方,并直指上轨压力区。这一过程并非孤立的技术信号,而是与基本面预期紧密嵌合。交易者们熟知的那些宏观变量——美联储对通胀的警惕、全球资金的回流倾向——正通过价格行为得到印证。不同于历史上的那些剧烈波动,此次反弹更显稳健,K线形态显示出典型的趋势延续特征,避免了前期常见的假突破陷阱。

从基本面层面看,美国零售业的假日展望正成为美元走势的关键风向标。进入11月至次年1月底的购物季,本是全年销售额的重头戏,涵盖感恩节、黑色星期五等节点,通常能贡献零售总额的四成以上。然而,今年多家知名机构的预测显示,消费动能明显放缓。一份针对Z世代支出的调研指出,经济不确定性已促使年轻消费者收紧钱袋,预计人均假日支出将降至1552美元,同比下滑5.3%,创下疫情以来最大降幅。另一份分析则预计,整个假日季零售总额增长仅为2.9%至3.4%,远低于去年的4.2%,且为2018-2019年以来最慢增速。电子商务虽仍具韧性,预计增长7%至9%,但实体店面销售仅增2%至2.2%,反映出消费者对高价位商品的犹豫。

这些预测并非空穴来风,而是根植于更广的宏观压力。特朗普的关税言论反复扰动市场神经,引发避险情绪升温,推动资金向美元倾斜。同时,持续的通胀残留效应进一步压缩了消费者的可支配收入,购物者倾向于“物超所值”的策略,转向必需品和深度折扣品类。一位零售数据总监的观察值得留意:“消费者正应对更广泛的经济挑战,他们会抓住销售节点,但优先在线渠道以猎取优惠。”这与Adobe Analytics的估算一致:11月首日至12月底,在线销售额预计增长5.3%至2534亿美元,增速较去年8.7%显著放缓;网络星期一或成季度峰值,销售额达142亿美元,增幅6.3%。更有甚者,10月7日至8日的亚马逊大促日消费额预计达90亿美元,同比增长6.2%,显示早期采购已启动,但整体基调仍偏保守。

零售商自身的表态也呈现分化。沃尔玛和梅西百货上调了业绩预期,显示供应链优化带来的缓冲;Target维持不变,而玩具制造商美泰则下调展望,凸显可选消费品的脆弱。移动端购物占比达56.1%,先买后付服务支出增20亿美元,这些细节虽提振了部分数字渠道,但无法掩盖大局:折扣深度或达28%,消费者更愿在体育用品和电子产品上“以量换价”。这种谨慎氛围,直接强化了美元的相对吸引力。在全球流动性趋紧的背景下,美国经济的韧性——尽管假日季承压——仍优于新兴市场的动荡,资金流入逻辑顺理成章。

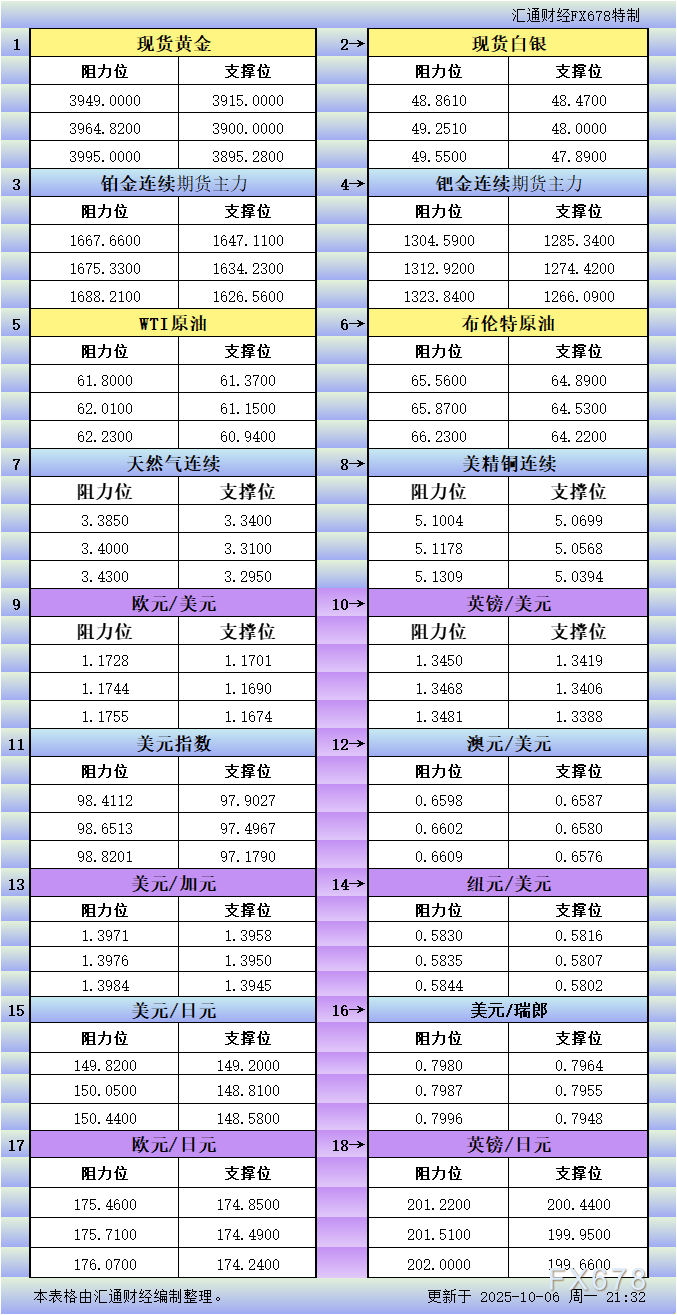

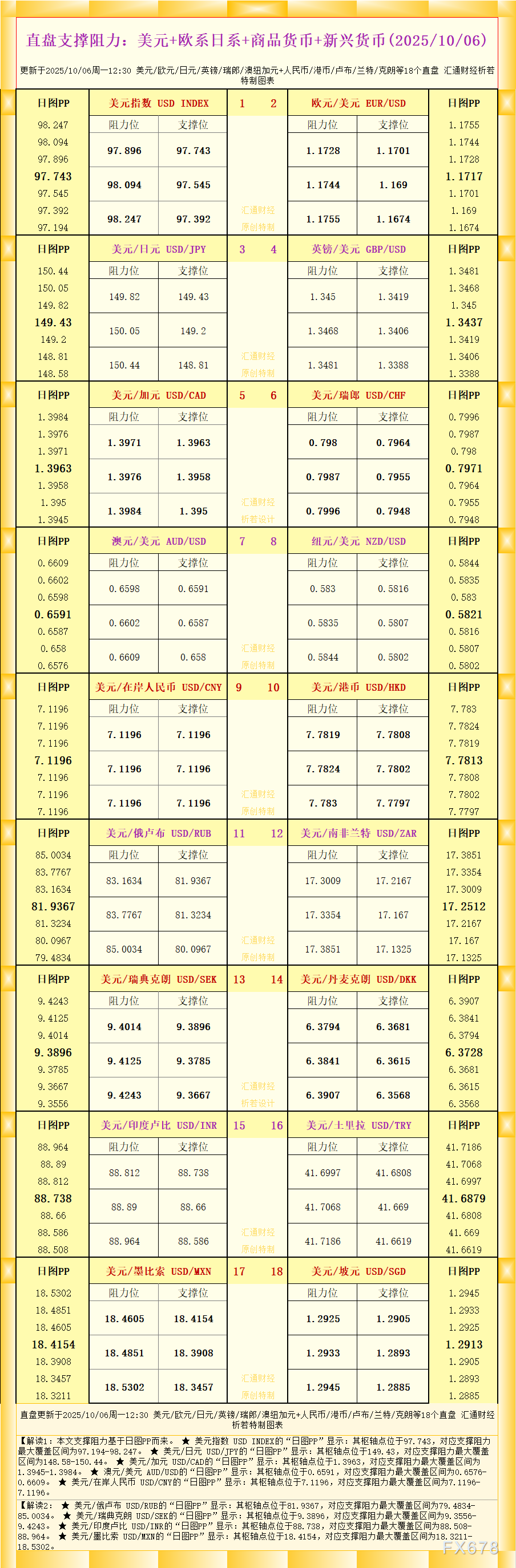

10月6日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

避险资金重兵集结,美元指数开启“上轨突围”行动!空头防线正面临严峻考验

黄金年内飙升近50%!4000关口要复刻2000/3500压制?技术面暴露情绪高点信号

风险提示:

任何在本网站刊载的信息包括但不限于资讯、评论、预测、图表、指标、信号等只作为参考,您须自主做出投资决定,并对该决定负责。本网站所含数据未必实时、准确,所以价格可能并不准确且可能与实际市场价格行情存在差异,该价格仅为指示性价格反映行情走势,不宜为交易目的使用。投资者依据本网站提供的信息、资料及图表等信息进行交易行为所造成的损失与本网站无关。

全球财经,极速了解

沪公网安备 31010702001056号

沪公网安备 31010702001056号